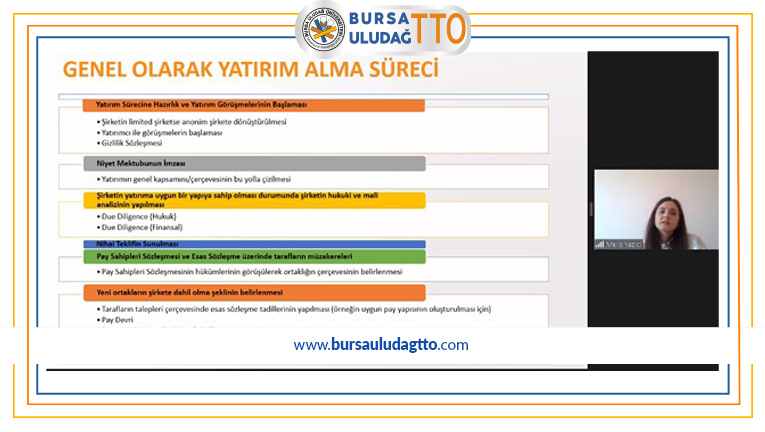

Bursa Uludağ Üniversitesi Teknoloji Transfer Ofisi (Bursa Uludağ TTO) ev sahipliğinde Bursa Uludağ Üniversitesi, Bursa Ticaret ve Sanayi Odası, Sistem Global ve ULUTEK iş birliğinde Start-Up KOBİ Hukuku Eğitimi, Bursa Uludağ TTO Genel Müdür Yardımcısı Nihal Sağlam’ın moderatörlüğünde online olarak gerçekleştirildi. Eğitimde SCH Legal Hukuk Bürosu’ndan konuşmacılar şirketleşme, yatırım alma, ortaklık kurma süreçlerinde yürütülecek hukuki durumlarla ilgili bilgilendirmelere ve sözleşme konularına değinerek katılımcıların sorularını yanıtladı.

‘HUKUKİ SÜREÇLER İYİ TAKİP EDİLMELİ’

Sistem Global Hukuk Müşaviri-SCH Legal Hukuk Bürosu Yönetici Avukatı Yağmur Uraz, şirketlerin işlerini büyütürken hukuki süreçleri iyi takip edip ona göre aksiyon almalarının çok önemli olduğunu dile getirdi. SCH Legal Hukuk Bürosu Bilişim, Teknoloji, Fikri ve Sınai Mülkiyet Hukuku departmanında Kıdemli Hukuk Danışmanı olan Ozan Kara da “Firmalara ticaret-şirketler hukuku, sözleşmeler hukuku, fikri-sınai mülkiyet ve AR-GE hukuku, bilişim-teknoloji, kişisel verilerin korunması hukuku, vergi hukuku, uluslararası ticaret ve kambiyo hukuku ile iş hukuku alanlarında danışmanlık hizmetleri veriyoruz. Firmaların daha sağlam adımlar atabilmesi için hukuki süreçler hakkında bilgi sahibi olunması çok önemli. Verdiğimiz hizmetlerle firmaların bu eksikliklerini kapatarak daha sağlam adımlar atmalarına imkân sağlıyoruz” dedi.

‘VERGİDE İSTİSNALAR VAR’

SCH Legal Hukuk Bürosu Avukatı Melis Yazıcı da yatırım sürecinde kurulmasını önerdikleri şirket tipinin anonim şirket tipi olması gerektiğini belirterek “Anonim şirketlerde belirli şartlar varsa payın devri halinde vergi avantajları bulunuyor. Pay senedi basılmış ve ilgili pay sahibi tarafından iki yıldan fazla elinde bulundurulmuşsa gerçek kişilerde pay devri halinde, normalde gelir vergisi doğar. Ama bu şartlar varsa gelir vergisinden muaf olacaktır. Tüzel kişi ise kurumlar vergisinde yüzde 75 oranında istisna söz konusu. Limited şirkette ise ne kadar pay senedi bulundurulsa bulundurulsun böyle bir imkân tanınmıyor. Bu yüzden hem vergisel istisnalar, hem kamu borçlarında sınırlı sorumluluk olması, hem de esnek pay yapısı imtiyazlar tanınabilmesi ve pay devirlerindeki kolaylık sebebiyle anonim şirket şeklinde yapılanmayı öneriyoruz” ifadelerini kullandı.